در جلسات کارشناسی بعضاً با یک پرسش مواجه میشویم که حاشیۀ سود مناسب صنعت پتروشیمی چند است؟ حاشیۀ سود مناسب صنعت غذایی چند است؟ حاشیۀ سود شرکتهای پخش دارو چند است؟ و الی آخر

واقعیت آنست که حاشیۀ سود در هر صنعت یک نرم و استاندارد دارد که بسته به ماهیت آن صنعت است، اینکه مثلاً در صنعت فولاد حاشیۀ سود خالص ۳۰ درصد باشد، قابلتعمیم به شرکتهای پخش که حاشیۀ سود خالص ۳-۴ درصدی دارند، نیست!

اما یک قاعده وجود دارد که بخش از آن نتیجۀ حاشیۀ سود خالص است که حتی از سطح صنعت قابلتعمیم به سطح شرکت میباشد. حاشیۀ سود یک شرکت میبایست به اندازی باشد که:

۱- سود خالص شرکت، نرخ بازده متناسب با میزان آورده (سرمایه) سهامداران شرکت (البته آوردۀ به روز و نه آوردۀ دفتری) به دست دهد و

۲-نرخ بازده (سود تقسیم بر سرمایهٔ سهامداران) متناسب با سطح ریسک سرمایهگذاری در آن شرکت (یا همان نرخ بازدۀ موردانتظار آنان) باشد.

در صورت صادق بودن دو شاخص مذکور، فعالیت شرکت موجب خلق ثروت» و در نتیجه افزایش سطح عمومی رفاه» خواهد شد، در غیر اینصورت، چیزی جز تخریب ثروت» نیست!

برای مثال، اگر سرمایهٔ بهروز (و نه دفتری) سهامداران شرکت ۱۰۰۰ میلیارد تومان است و نرخ بازدۀ موردانتظار سهامداران در شرکت با توجه به سطح ریسک آن ۳۰ درصد است. سود خالص شرکت باید حداقل ۳۰۰ میلیارد تومان باشد. (بگذریم از اینکه این گزاره متأسفانه در مورد خیلی از شرکتهای بازار سرمایۀ کشور صادق نیست). حال اگر این سود خالص ۳۰۰ میلیارد تومانی را بر میزان فروش معقول شرکت تقسیم کنیم، حاشیۀ سود خالص معقول و منطقی برای این شرکت به دست خواهد آمد.

کاربرد متدولوژی ارزشیابی سهام محدود و تقلیلیافته به برآورد قیمت منصفانۀ سهام یک شرکت نیست، بلکه متدولوژی ارزشیابی یک شیوۀ تفکر» ساختارمند و سیستمی دربارۀ تمام مسائل مالی در سطح خُرد (شرکت) و کلان (بازار) میباشد که به یک نمونۀ آن در این یادداشت اشاره شده است.»

هدف از حسابرسی، اظهار نظر حسابرس در خصوص انطباق صورتهای مالی از تمام جنبههای بااهمیت با استانداردهای حسابداری است.

اظهارنظر حسابرس اعتبار صورتهای مالی را افزایش میدهد. اما عواملی چون قضاوت، استفاده از نمونهگیری در رسیدگیها، محدودیتهای ذاتی سیستمهای حسابداری و کنترلهای داخلی موجب می شود که دستیابی به اطمینان مطلق در حسابرسی ممکن نشود.

اظهار نظر در گزارش حسابرس: بند اظهار نظر گزارش حسابرس حاوی نظر صریح حسابرس در این باره است که آیا صورتهای مالی، از تمام جنبه های با اهمیت طبق استاندارهای حسابداری به نحوه مطلوب ارائه شده است یا خیر.

انواع اظهار نظر حسابرسی:

.۱اظهار نظر مقبول: نظر مقبول زمانی اظهار میشود که حسابرس به این نتیجه برسد که صورتهای مالی، از تمام جنبههای با اهمیت طبق استانداردهای حسابداری به نحو مطلوب ارائه شده و عاری از تحریف با اهمیت باشد.

.۲اظهار نظر مشروط: نظر مشروط زمانی اظهار میشود که عدم رعایت استانداردهای حسابداری در تهیه صورتهای مالی واحد مورد رسیدگی یا محدودیت در رسیدگی وجود و در مجموع یا به تنهایی دارای اثر با اهمیت بر صورتهای مالی باشد. موارد تحریف در بندهای مبانی اظهارنظر انعکاس و در بند اظهارنظر استثناء میشود.

.۳اظهار نظر مردود: در صورتی که عدم رعایت استانداردهای حسابداری توسط واحد رسیدگی، اساسی و فراگیر باشد و شواهد حسابرسی به تنهایی یا در مجموع، مطلوبیت کلی صورتهای مالی را مخدوش کند گزارش حسابرس به صورت مردود صادر می شود.

.۴عدم اظهارنظر: در صورت وجود محدودیت اساسی در دامنه رسیدگی و یا ابهام اساسی نسبت به صورتهای مالی، عدم اظهار نظر ارائه می شود.

اهمیت: اطلاعاتی با اهمیت تلقی می شود که عدم ارائه یا ارائه نادرست آن بتواند بر قضاوت و تصمیمگیری یک استفادهکننده منطقی، صورتهای مالی تاثیر بگذارد.

برای کمی کردن اهمیت در حسابرسی از سطح اهمیت استفاده میشود که با اعمال ضرایب جدول در میانگین مجموع داراییها و درآمدها به دست میآید.

اقلام زیر سطح اهمیت ( به تنهائی یا در مجموع ) کم اهیمت تلقی شده و حسابرس در گزارش خود اشاره به آنها نمی کند. شایان ذکر است تعیین سطح اهمیت توسط حسابرس، مستم قضاوت حرفهای و امری نسبی است که تابع شرایط زمانی و مکانی است.

وظایف شرکت ها در ارتباط با تهیه صورت های مالی:

.۱شرکت ها موظفاند صورتهای مالی و حسب مورد صورتهای مالی تلفیقی خود را براساس استانداردهای حسابداری، تهیه و حداکثر ظرف مهلت مقرر در دستورالعمل اجرایی افشای اطلاعات شرکتهای ثبت شده نزد سازمان بورس و اوراق بهادار، حسب مورد همراه با گزارش حسابرس و بازرس قانونی، همزمان با انتشار عمومی، به سازمان بورس و اوراق بهادار ارسال دارند.

.۲سیستم حسابداری شرکت ها باید اطلاعات لازم برای تهیه صورت های مالی براساس استانداردهای حسابداری و ضوابط سازمان بورس و اوراق بهادار را ارائه کند. همچنین برای تعیین بهای تمام شده از سیستم مدون حسابداری بهای تمام شده، استفاده شود.

.۳صورتهای مالی شرکت های پذیرفته شده و شرکتهای فرعی آن ها (تابعه ) و نیز صورت های مالی تلفیقی باید همواره توسط حسابرسان معتمد سازمان بورس و اوراق بهادار، مورد حسابرسی و بازرسی قرار گیرد.

.۴صورتهای مالی و حسب مورد صورتهای مالی تلفیقی شرکتها به گونهای تهیه شود که حسابرس مستقل و بازرس قانونی نسبت به آن گزارش"عدم اظهارنظر" یا " مردود " ارائه نکرده باشد، طبق ماده ۱۰ آئیننامه انضباطی بورس، نماد معاملاتی شرکت متوقف و تا رفع مواردی که موجب ارائه گزارش مردود یا عدم اظهارنظر گردیده اس، ادامه خواهد یافت.

۵.چنانچه به تشخیص هیات مدیره سازمان بورس و اوراق بهادار وضع شرکت از نظر مالی، تجاری، اعتباری و مدیریتی در مقایسه با زمان پذیرش یا نسبت به قبل نقصان یافته و تداوم تولید و سودآوری امکان پذیر نباشد، شرکت موظف است با ارسال گزارشی حاوی دلایل کافی به سازمان بورس و اوراق بهادار نسبت به رفع مشکلات به وجود آمده اقدام و ظرف مدت تعیین شده از طرف سازمان بورس و اوراق بهادار نسبت به اصلاح ساختار و بهینه نمودن روند فعالیت کوشش کند.

.۶در صورتیکه عملکرد شرکت در پایان سال مالی منتج به زیان شده باشد، شرکت موظف است حداکثر ظرف مدت ۱۵ روز پس از ارائه گزارش حسابرس در خصوص صورتهای مالی، دلایل زیاندهی و برنامه آتی خود را برای رفع موانع و سودآور شدن شرکت به سازمان بورس و اوراق بهادار ارائه دهد.

۷.شرکتهایی که بر اثر زیانهای وارده مشمول ماده ۱۴۱ اصلاحیه قانون تجارت شدهاند ٬ باید به گونهای عمل کنند که حداکثر ظرف مدت یک سال از شمول ماده مذکور خارج شوند. در غیر این صورت معاملات سهام شرکتهای مذکور از طریق تابلو غیررسمی بورس انجام می گیرد.

۸.شرکت موظف است علاوه بر رعایت مفاد آییننامه افشای اطلاعات، سایر اطلاعات مورد نیاز بازار سرمایه را به درخواست سازمان، به سازمان ارسال کند.

۹.در صورت تصویب و اجرای طرح های توسعه و تکمیل، شرکت موظف است سازمان را از چگونگی و مراحل اجرایی طرحهای مزبور مطلع کرده و با ذکر جزییات طرح توسعه از قبیل میزان هزینههای انجامشده ٬ درصد کار انجام شده و پیشبینی میزان هزینه آتی، منابع مالی جهت تأمین هزینههای طرح، زمان احتمالی بهرهبرداری از طرح، تأثیر در سودآوری و سایر اطلاعات بااهمیت درخصوص طرح مزبور را هر ۶ ماه یکبار به سازمان ارسال کند.

.۱۰رعایت مفاد دستورالعمل حاکمیت شرکتی، شرکتهای پذیرفته شده در بورس اوراق بهادار تهران و فرابورس ایران، مصوب هیات مدیره سازمان بورس و اوراق بهادار که در راستای حمایت از حقوق سرمایهگذاران، پیشگیری از وقوع تخلفات و نیز سازماندهی و توسعه بازار شفاف و منصفانه اوراق بهادار میباشد، ضروری است.

.۱۱عدم وجود سیستم کنترل های داخلی مناسب و اثربخش، مانع از دسترسی به موارد ذکر شده در بندهای فوق الاشاره است.

*محمود رضایی، مدرس دانشگاه

افزایش سرمایه چیست؟/ انواع آن را بشناسیم

یکی از خبرهایی که این روزها بسیار به گوش بورسبازان میرسد، افزایش سرمایه شرکتها و رشد قیمت سهام آنها به این واسطه است. اما افزایش سرمایه چیست و چه روشهایی دارد؟

54793:

آنچه در این مطلب میخوانید:

دنیای بورس: این روزها شاهد پیوستن خیل عظیم سرمایه توسط افرادی تازهوارد به بورس تهران هستیم. بازاری که از ابتدای سال جاری تاکنون بازدهی بیش از 93 درصدی از آن معاملهگران کرده است و با اختلاف از دیگر بازارهای سرمایهگذاری سبقت گرفته است. یکی از مفاهیمی که این روزها بسیار به گوش بورسبازان میرسد، خبر افزایش سرمایه شرکتها و رشد قیمت سهام آنها به همین واسطه است.

اکنون پرسشی که شاید برای بسیاری از سرمایهگذاران جدید بورسی پیش میآید این است که افزایش سرمایه چیست؟ چه شرکتهایی مبادرت به افزایش سرمایه میکنند؟ چه روشهایی برای افزایش سرمایه وجود دارد و تفاوت این روشها در چیست؟ سهام موجود در پرتفوی سهامداران بعد از افزایش سرمایه چه تغییری میکند؟ و پرسشهای دیگری از این دست که در گزارش پیشرو بدانها پاسخ داده میَشود.

در یک نگاه کلی شرکتها به منظور تامين منابع مورد نياز برای طرحهای توسعهای و همچنین پاسخگویی به نياز خود به نقدینگی، اقدام به افزایش سرمایه میکنند. در واقع تغییر در میزان سرمایه یکی از روشهای تامین مالی شرکتهاست. در برخی مواقع نیز این راهکار به منظور اصلاح و بهبود ساختار مالی شرکت مورد استفاده قرار میگیرد.

هر شرکت بورسی یا فرابورسی که بخواهد سرمایه خود را به هر دلیلی افزایش دهد، باید تعدادی سهام جدید منتشر کند و به سهامداران بفروشد. به این طریق مبلغ مورد نیاز برای این اقدام تامین میشود. تفاوت اصلی میان انواع روشهای افزایش میزان سرمایه نیز به محل تامین این منابع جدید بازمیگردد که در ادامه انواع روشها به تفصیل توضیح داده میَشود.

در مجموع میتوان 4 دسته کلی برای افزایش سرمایه شرکتها در نظر گرفت که شامل:

1. افزایش سرمایه از محل تجدید ارزیابی داراییها

2. افزایش سرمایه از محل سود انباشته (سهام جایزه)

3. افزایش سرمایه از محل آورده نقدی و مطالبات حال شده سهامداران

4. افزایش سرمایه به روش صرف سهام

1. افزایش سرمایه از محل تجدید ارزیابی چیست؟

در افزایش سرمایه از محل تجدید ارزیابی داراییها، شرکت داراییهای ثابت مشهود خود همانند زمین، ساختمان، ماشینآلات و تجهیزات، سرمایهگذاریها و … را مورد تجدید ارزیابی قرار میدهند.

به عبارت دیگر، ارزش داراییها یک شرکت بر اساس نرخ تورم کشور ارزیابی شده و در ترامه به روز میشود. با به روز شدن ارزش داراییها، امکان استفاده از تسهیلات مالی بیشتر نیز وجود دارد. این مهم در شرکتهای زیانده میتواند بهعنوان محرکی برای تجدید حیات شرکتها محسوب شود.

این موضوع به ویژه برای شرکتهایی که مشمول ماده 141 قانون تجارت شدهاند، از اهمیت زیادی برخوردار است. براساس قانون تجارت در صورتی که مقدار زیان از نصف سرمایه ثبتی شرکت بیشتر باشد، شرکت مذکور مشمول ماده 141 میشود. شرکت زیانده برای خروج از این ماده باید سرمایه خود را به مقداری افزایش دهد تا میزان زیان از نصف سرمایه کمتر شود.

در این روش، درصد مالکیت سهامدار در شرکت تغییری پیدا نمیکند. یعنی به همان نسبت که سرمایه شرکت زیاد میشود، تعداد سهام فرد نیز افزایش پیدا میکند.

2. افزایش سرمایه از محل سود انباشته چیست؟

طبق قانون تجارت شرکتها موظفند سالیانه درصدی از سود خود را بین سهامداران تقسیم نکرده و نزد خود نگهداری شوند. این سود در حسابی تحت عنوان سود انباشته در صورتهای مالی شرکتها ثبت میشود. با افزایش سودهای ذخیره شده و رسیدن به مقدار مناسبی، شرکت میتواند از این محل سرمایه خود را افزایش دهد و با این کار منابع جدید مورد نیاز خود را تامین کند.

پس در روش سود انباشته عملا جریان نقدینگی جدید به شرکت وارد نمیشود. پس به دلیل اینکه سهامداران پولی برای سهام جدید خود پرداخت نمیکنند. در این روش به سهامداران، سهامی تحت عنوان سهام جایزه تعلق میگیرد.

3. افزایش سرمایه از محل آورده نقدی چیست؟

در مواقعی که شرکت نیاز به منابع جدید برای طرحهای توسعهای خود دارد اما سود انباشته مناسبی در اختیار ندارد، ناچار به افزایش سرمایه از محل آورده نقدی سهامداران است. به دلیل اینکه این روش، نیازمند تأمین منابع جدید از سوی سهامداران فعلی شرکت است، شرکت حق استفاده و حضور در آن را ابتدا به سهامداران شرکت میدهد.

به این صورت که اوراقی تحت عنوان حق تقدم سهام» در اختیار سهامداران فعلی قرار میگیرد. سهامدار در مدت زمان مجاز برای معاملات این اوراق که معمولا ۲ ماه است و به آن مهلت پذیرهنویسی گفته میشود، دو راهکار دارد.

1. پرداخت مبلغ اسمی سهام: در این روش سهامدار به ازای هر سهم باید مبلغی را در بازه زمانی ۲ ماهه به شرکت پرداخت کند. این مبلغ در ایران معمولا 1000 ریال (قیمت اسمی سهم) است. با این کار پس از طی شدن مراحل افزایش سرمایه، حق تقدم شما تبدیل به سهم عادی میشود.

2. فروش حق تقدم: اگر سهامدار به هر علتی تمایل نداشته باشد که از حق تقدمهای خود استفاده کند، میتواند در بازه زمانی ۲ ماهه حق تقدمهای خود را به سرمایهگذاران دیگر بفروشد. این حق تقدمها مانند سهام عادی در بورس قابل معامله هستند. حق تقدم هر سهم با اضافه شدن حرف ح» پس از نماد آن قابل شناسایی است. به عنوان نمونه حق تقدم ایران خودرو با نماد خودروح» معامله میشود.

4. افزایش سرمایه از روش صرف سهام چیست؟

در این روش، شرکت سهام خود را به مبلغی بیش از قیمت اسمی و از طریق پذیرهنویسی به فروش رسانده و تفاوت حاصل از قیمت فروش و قیمت اسمی سهام را، به حساب اندوخته منتقل و یا در ازای آن سهام جدید، به سهامداران قبلی میدهد.

در افزایش سرمایه به روش صرف سهام به جای انتشار سهام عادی با ارزش اسمی، پذیرهنویسی سهام جدید ناشی از این عمل به قیمت بازار انجام میگیرد. منظور از صرف سهام، اضافه ارزش سهام یعنی مابهالتفاوت ارزش بازاری و اسمی سهام است. شرکت در خصوص صرف سهام سه کار میتوانند انجام دهند:

در مورد فروش هم دو کار میتوانند انجام دهند:

بهترین نوع افزایش سرمایه کدام است؟

باید توجه داشت ساختار شرکتها با یکدیگر تفاوت داشته و از آنجایی که هر یک پیچیدگیهای خاص خود را دارند، نمیتوان نسخهای کلی برای همه شرکتها در نظر گرفت. در مجموع اما افزایش سرمایهای که سبب ورود منابع جدید مالی به شرکت شود، شرایط مناسبتری را برای توسعه فعالیتها رقم میزند. بنابراین افزایش میزان سرمایه از طریق آورده نقدی و همچنین صرف سهام به صورت کلی بهتر قلمداد میشوند.

همچنین روش تجدید ارزیابی داراییها از آنجایی که عملا پولی وارد شرکت نشده و صرفا یک عملیات حسابداری برای بهبود صورتهای مالی شرکت محسوب میشود، به ویژه برای شرکتهای ورشکسته و مشمول ماده 141 قانون تجارت مناسب ارزیابی میَشود.

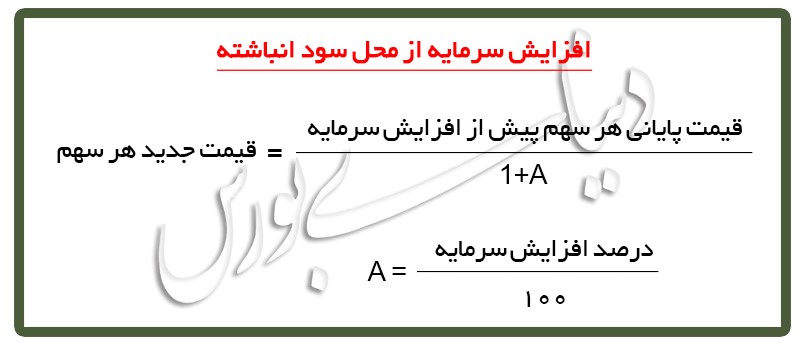

تاثیر افزایش سرمایه بر قیمت سهام

در روش سود انباشته درصد مالکیت سهامداران در شرکت تغییری پیدا نمیکند. یعنی به همان نسبت که سرمایه شرکت زیاد میشود، تعداد سهام سهامداران نیز افزایش پیدا میکند. از نظر تئوریک میزان دارایی سهامداران نیز تغییری نمیکند، یعنی به همان نسبت که تعداد سهام آنها زیاد میشود، قیمت سهام کاهش پیدا میکند.

فرض کنید قیمت سهام شرکتی 2000 ریال است و این شرکت از محل سود انباشته ۴۰ درصد افزایش سرمایه میدهد. طبق فرمول، قیمت هر سهم جدید به صورت زیر محاسبه میشود:

A=40/100=0.4

ریال 1428.6=(0.4+1)/2000= قیمت سهم پس از افزایش سرمایه

قیمت سهام بعد از افزایش سرمایه از محل آورده نقدی

![]()

فرض کنید قیمت هر سهم شرکتی ۶۰۰۰ ریال است و این شرکت از محل مطالبات و آورده نقدی ۳۰۰ درصد افزایش سرمایه داده و به ازای هر سهم جدید ۱۰۰۰ ریال (یعنی همان ارزش اسمی) از سهامداران مطالبه میکند. قیمت هر سهم جدید و همچنین قیمت حق تقدم سهم این شرکت به صورت زیر خواهد بود:

A=300/100=3

ریال ۲۲۵۰=3+1/(۱۰۰۰*3)+۶۰۰۰ = قیمت سهم پس از افزایش سرمایه

ریال ۱۲۵۰=۱۰۰۰-۲۲۵۰ = قیمت حق تقدم

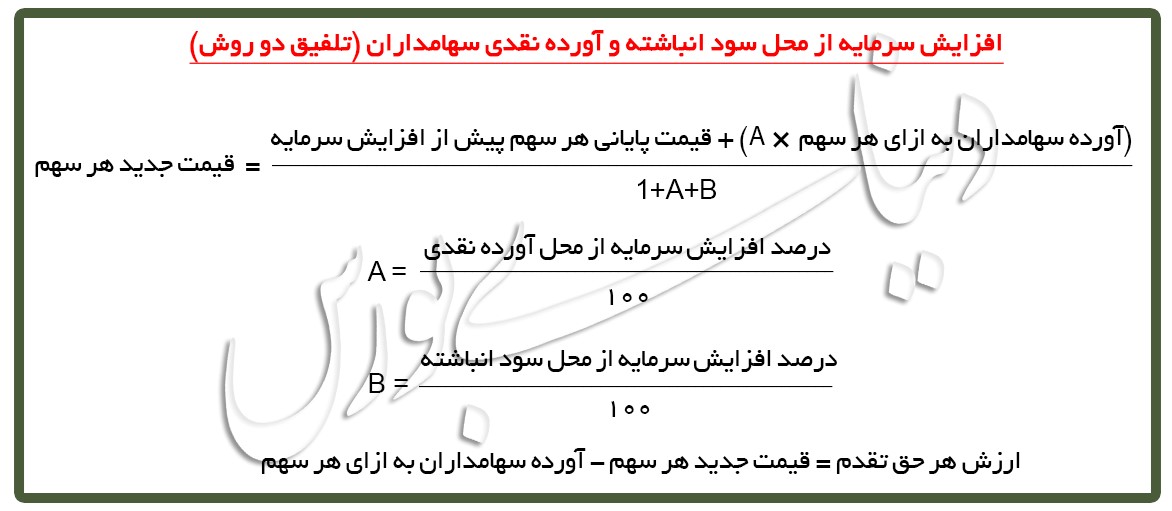

قیمت سهام بعد از افزایش سرمایه از محل سود انباشته و آورده نقدی سهامداران (تلفیق دو روش)

میتوان اینگونه سوال را مطرح کرد که در چه صورتی افزایش سرمایه شرکت به سهامداران تعلق میگیرد؟ افزایش سرمایه به سهامداری تعلق میگیرد که در تاریخ اجرای مصوبه مجمع عمومی فوق العاده شرکت در این خصوص، مالک سهام شرکت باشد و اصطلاحا در مجمع عمومی فوق العاده افزایش سرمایه، شرکت کند.

اگر شرکت برای افزایش سرمایه از محل سود انباشته و بدون دریافت هیچگونه وجهی، سهام جدیدی صادر و به سهامداران ارائه کند به این نوع سهم، سهام جایزه گفته میشود.

سهامداران یک شرکت، به نسبت سهم خود، مالک آن شرکت محسوب میشوند و پس افزایش سرمایه از محل آورده نقدی سهامداران و مطالبات حال شده در قالب حق تقدم در خرید سهام جدید شرکت نیز در اولویت قرار دارند. به این اولویت، حق تقدم خرید سهام میگویند.

باید توجه داشت فقط زمانی که یک شرکت از محل آورده نقدی افزایش سرمایه میدهد، به سهامداران شرکت (نسبت به تعداد سهامی که دارند) حق تقدم خرید سهام، تعلق میگیرد.

پس از افزایش سرمایه، سه حالت کلی در مورد گواهی حق تقدم وجود خواهد داشت:

این گواهی حق تقدم را خود سهامدار به قیمت روز تابلو معاملات میفروشد. چنانچه به روش مرسوم ایران باشد کافی است از قیمت خود سهم که روی تابلو معاملات مشاهده میکنید ۱۰۰۰ ریال کسر کنید و محدوده قیمت این حق تقدمها را برآورد کنید. مهلت خرید و فروش این اوراق در یک بازه زمانی ۶۰ روزه یا 2 ماهه خواهد بود.

برای آن دسته از سرمایهگذارانی که انتظار دارند قیمت سهم مورد نظر در آینده با افزایش مواجه شود، داشتن سهم جدید جذابیت دارد و همین امر باعث میشود که فرد مبلغ مطالبه شده توسط شرکت (معمولا در ایران همان ارزش اسمی یعنی ۱۰۰۰ ریال) را به حساب شرکت واریز کند تا گواهی حق تقدم او تبدیل به سهم شود. مهلت واریز این وجه نیز در همان بازه زمانی ۶۰ روزه خواهد بود.

برخی از سهامداران ممکن است به علت عدم اطلاع از افزایش سرمایه شرکت و یا به هر دلیل دیگر، در مهلت تعیین شده هیچ اقدامی نسبت به این گواهی انجام ندهند؛ یعنی سهامدار نه اقدام به فروش میکند و نه مبلغ مطالبه شده را به حساب شرکت واریز میکند.

در این صورت شرکت پس از پایان مهلت مقرر، این گواهیها را که اصطلاحا به آن حق تقدم های استفاده نشده می گویند، حداکثر ظرف مدت ۲۰ روز با رعایت مفاد آیین نامه معاملات بورس، با قیمت روز بازار به عموم سرمایهگذاران عرضه کرده و وجوه حاصل از این فروش را، پس از کسر هزینه های مربوطه (هزینه آگهی و هزینههایی از این قبیل که مبلغ چندانی نخواهد بود) به حساب سهامداری که دارنده گواهی حق تقدم بوده، واریز میکند.

پیش از آنکه بخواهیم درباره دستهبندی ارزش بازاری سهام شرکتها توضیح دهیم، باید بدانید ارزش بازار یا قیمت معاملاتی آن به مجموع ارزش روز و متعارف سهام یک شرکت سهامی عام گفته میشود. این ارزش معادل ارزش روز و جاری یک سهام ضرب در تعداد سهمهای منتشرشده توسط یک شرکت است. همانطور که میدانید آنچه قیمت سهم در بورس را تعیین میکند، میزان عرضه و تقاضا برای آن است(مکانیسم تعیین قیمت معاملاتی سهام در بازار بورس).

شرکتها براساس ارزش بازاریشان به سه دسته کوچک، متوسط و بزرگ تقسیم میشوند.

شرکتها، وماً همه سودی را که در پایان سال مالی به دست میآورند، بین سهامداران توزیع نمیکنند و بخشی از آن را برای اجرای برنامههای توسعهای شرکت نگه میدارند. میزان سودی که به ازای هر سهم، بین سهامداران توزیع میشود، سود تقسیمی هر سهم یا اصطلاحاً (Dividend Per Share) گفته میشود. اگر یک شرکت به ازای هر سهم، ۵۰ تومان از ۱۰۰تومان سود را توزیع کند، DPS شرکت ۵۰تومان خواهد بود.

تصمیمگیری در خصوص میزان تقسیم سود، در مجمع عادی سالیانه و با رأیگیری از سهامداران انجام میشود. پس از تصویب مبلغ سود تقسیمی، شرکت موظف است حداکثر ظرف مدت هشت ماه، این مبلغ را به سهامداران بپردازد. البته معمولاً شرکتها سود سهامداران خرد را زودتر از این موعد پرداخت میکنند. منظور از سهامداران خرد، سهامدارانی هستند که در مقایسه با سهامداران عمده، تعداد کمی از سهام شرکت را در اختیار دارند. سود تقسیمی هر سهم، به افرادی تعلق میگیرد که در زمان برگزاری مجمع شرکت، سهام آن شرکت را در اختیار داشته باشند.

درصد سود تقسیمی هر سهم از تقسیم سود نقدی هر سهم، به سود هر سهم به دست میآید.

نماد عبارت است از کد یا نام اختصاری شرکتها که برای سهولت شناسایی و دستهبندی آنها در بورس مورد استفاده قرار میگیرد.

بهعنوانمثال شرکت ملی مس ایران با نماد فملی» یا پالایشگاه نفت بندرعباس با نماد شبندر» در بازار بورس و تالارهای معاملاتی معرفی میشوند. بد نیست بدانید معمولا حرف اول در یک نماد» نشاندهنده صنعت مربوطه و بخش دوم خلاصهای از نام شرکت است.

برای نمونه تمام شرکتهای بورس اوراق بهادار تهران که در گروه بانکها، مؤسسات اعتباری و سایر نهادهای پولی فعالیت میکنند نمادشان با حرف و» شروع میشود.

در گروه بانکها، شرکتهای سرمایهگذاری، خودرویی، شرکتهای قندی، سیمانی، کاشی و سرامیک و سایر گروهها، نماد هر کدام از این شرکتها در هر گروهی که هستند با یک حرف خاصی شروع میشود، همیشه نمادها از یک قاعده ثابت پیروی نمیکنند و استثناهایی هم وجود دارد؛ مثلا در گروه خودرویی ابتدای حرف هرکدام از این نمادها با حرف خ» شروع میشود، مثلا به ایرانخودرو میگویند خودرو» یا به شرکت سایپا» میگویند خساپا»، به شرکت زامیاد میگویند خزامیا».

فراموش نکنید اگر میخواهید با یک متخصص بازار بورس صحبت کنید، بهتر است اصطلاحات و زبان مشترک با او را بدانید.

بهعنوان مثال وقتی در مورد سهم شرکتی صحبت میکنیم، میتوانیم بهجای اسم طولانی یا عنوان کامل شرکت مورد نظر از نماد بورسی آن شرکت استفاده کنیم. بهعنوان مثال میگوییم در حال حاضر قیمت سهام خساپا»(شرکت خودروسازی ساپیا) در حال افزایش یا کاهش است؟ یا مثلا سهام فملی(شرکت ملی صنایع مس ایران) را با قیمت خوبی خریدم.

درباره این سایت